Вокруг России

Эстония. Можем позавидовать

Эстония. Можем позавидовать

6 СЕНТЯБРЯ 2021 г. ВИКТОР МИХАЙЛОВ

Эстония — небольшая страна с населением чуть более 1,33 млн человек, ближайший сосед России, граничащий с Ленинградской и Псковской областями. Эстония была в составе России по 1918 год, а затем входила в состав СССР с 1940 года до его распада в 1991-м.

ВВП Эстонии на душу населения в 2019 году по номиналу 23 758 долл. (41-й), по ППС — 38 540 долл. (38-й). Среди посткоммунистических стран Эстония является одной из самых развитых. В 2019 году по ВВП на душу населения (номинал) она занимала 2-е место после Словении,по ВВП на душу населения (ППС) — 3-е место после Словении и Чехии (2019 год).

Для общего сравнения уровня жизни различных стран и регионов обычно используется индекс человеческого развития (ИЧР), учитывающий 3 вида показателей: ожидаемую продолжительность жизни, уровень грамотности населения страны (среднее количество лет, потраченных на обучение и ожидаемая продолжительность обучения) и уровень жизни, оценённый через валовый национальный доход на душу населения по ППС в долларах США.

Эстония в 2019 году по ИЧР находилась на 29 месте, а по ИЧР с учетом неравенства — на 19-м.

Для сравнения: в России ВВП в 2019 году составлял по номиналу 11 601 долл. (64 место), по ППС — 28 184 долл. (53 место).

По ИЧР Россия находилась на 49 месте, с учетом неравенства — на 42-м.

Темпы роста экономики Эстонии

На протяжении 1990-2019 гг. ВВП Эстонии в текущих ценах вырос в 5,6 раза до 31,5 млрд долларов. Среднегодовой прирост ВВП Эстонии составил 0,89 млрд долл. (6,1%), а в постоянных ценах — 2,2%. Доля экономики Эстонии в мире увеличилась на 0,011%, а в Европе повысилась на 0,081%. Минимум ВВП был в 1993 году (4,2 млрд долл.), максимум — в 2019 году (31,5 млрд долл.).

За период 1990-2019 гг. ВВП на душу населения в Эстонии вырос в 6,6 раза до 23 740 долларов. Среднегодовой прирост ВВП на душу населения в текущих ценах был на уровне 694,1 долларов или 6,7%.

Для сравнения. Начиная с 1991 года — возникновения Российской Федерации, — ВВП на душу населения России по ППС вырос на 27% в постоянных ценах и номинально в 3,3 раза. При этом в 1998 году ВВП по ППС на душу населения составлял всего 5 460 долл., т.е. с минимального значения в новейшей истории России ВВП на душу населения России по ППС вырос в 5 раз.

После провозглашения независимости серьёзной проблемой для Эстонии стала высокая инфляция, достигавшая сотен процентов в год.

Летом 1992 года Эстония стала первой из постсоветских республик, которая провела денежную реформу. Эстонская крона была привязана к немецкой марке по фиксированному курсу — 8 крон за 1 марку. С 1 января 1999 года крона была привязана к евро. В 1997 году был создан Эстонский стабилизационный резервный фонд. С середины 90-х годов уровень инфляции постепенно снижался.

К 1992 году почти половина предприятий были приватизированы, в 1997 году — почти все предприятия, в государственном владении остались только наиболее значительные. Крупные промышленные предприятия продавались посредством международного тендера. Около 40% государственных компаний были проданы иностранным компаниям или совместным предприятиям с участием иностранных инвесторов. Государство не выкупало предприятия, не списывало долги и не предоставляло специальной поддержки, предприятия были поставлены перед выбором — либо приватизация, либо ликвидация. Одной из основных задач приватизации было возвращение национализированной в советское время недвижимости её владельцам или их потомкам.

В 1994 году Эстония стала одной из первых стран в мире, принявших плоскую шкалу подоходного налога со ставкой 26% и её последующим ежегодным снижением для запланированного достижения ставки 18% к 2010 году. До настоящего времени эта цель не выполнена, ставка подоходного налога в 2021 году — 20%.

Либеральный налоговый режим и относительно дешёвая и квалифицированная рабочая сила стали благоприятным фактором для привлечения в страну инвестиций. Был достигнут достаточно высокий темп роста ВВП. В 1999 году Эстония вступила во Всемирную торговую организацию. В 2003 году Эстония вышла на уровень ВВП 1989 года, восстановив таким образом экономику после кризиса 1990-х годов.

За 15 лет, прошедших с момента вступления Эстонии в ЕЭС (с 2004 по 2019 год), чистый средний размер оплаты труда вырос в стране более чем в три раза, с 363 до 1098 евро, а минимальный размер оплаты труда вырос более чем в 3,4 раза, с 158,50 до 540 евро (516,45 евро после уплаты налогов). ВВП страны вырос за эти годы в два раза с 23,790 млрд долл. до 46,587 миллиарда

Развитие экономики Эстонии в эти годы сталкивалось с рядом проблем. В 2006 - 2007 годах стали проявляться признаки перегрева: выросла инфляция, на рынке недвижимости возник ценовой «пузырь», резкий рост внутреннего потребления подстегнул импорт, из-за чего возрос внешнеторговый дефицит. По мнению ряда экономистов и политиков, происходивший до этого экономический рост был в значительной части основан на внешних займах и последовавшем за ними буме в кредитной сфере.

В 2007 году темпы роста экономики Эстонии начали снижаться. С начала 2008 года в экономике Эстонии проявились негативные тенденции, связанные с мировым финансовым и экономическим кризисом. ВВП начал снижаться, промышленное производство упало, бюджет на 2009 год впервые был принят с дефицитом. В 2009 году ВВП упал почти на 15%, промышленное производство почти на четверть. Для борьбы с последствиями кризиса было предпринято сокращение государственных расходов,

К концу 2009 года наметился выход из кризиса. С 3-го квартала 2009 года наблюдался последовательный рост ВВП. Промышленное производство в сентябре 2010-го возросло почти на треть по сравнению с сентябрём 2009 года. В 2010 году тренд ВВП уже был положительным. Государственный долг и дефицит бюджета оставался наименьшим в ЕС, в 2010 году Эстония была одной из двух стран ЕС, сокративших бюджетный дефицит.

Эстония стала первой европейской страной, которая ввела бесплатный проезд на общественном транспорте почти на всей территории страны. В 11 из 15 уездов с 1 июля 2018 года жители страны бесплатно пользуются автобусами, троллейбусами и трамваями.

Правительство значительно увеличило свои расходы на инновации: в 2017 году на стимулирование исследований и разработок было направлено 304 миллиона евро.

По некоторым прогнозам, ВВП Эстонии на душу населения может вырасти к 2025 году до уровня экономик Швеции, Финляндии, Дании и Норвегии.

Налоги в Эстонии

Эстония выгодно выделяется среди других государств — членов Европейского союза лояльной к бизнесу налоговой политикой. Налоги в Эстонии образуют достаточно простую и понятную систему, а большинство ставок установлены на низком уровне по сравнению со многими западноевропейскими государствами. Все эти обстоятельства делают страну привлекательной для ведения бизнеса.

Основные налоги в Эстонии: подоходный, социальный, земельный, НДС, на прибыль юридических лиц, на азартные игры, таможенные пошлины, акцизы, взнос на тяжелые транспортные средства.

Шкала ставок НДФЛ в стране плоская, однако есть разделение тарифов по видам дохода. Зарплата наемных работников и прочие доходы, для которых не предусмотрены более низкие ставки, облагаются по ставке 20%, страховые пособия на случай безработицы — по ставке 0,1. Более низкая ставка — 7% — предусмотрена для выплаты дивидендов физическому лицу, если до этого к ним применялась ставка в 14%. На практике это означает, что распределенные дивиденды облагаются налогом дважды: доначисление в 14% на этапе распределения и удержание 7% на этапе выдачи физическому лицу. Например, если соучредитель компании имеет право на 1000 евро дивидендных выплат, в бюджет нужно заплатить 162,79 евро за счет предприятия (1000 × 14/86) и 70 евро за счет получателя (1000*7%). «Чистыми» на руки учредитель получает 930 евро.

С 2021 года в стране начал действовать единый подход к определению необлагаемой части годового дохода. Максимальный размер освобожденной части равен 6000 евро при условии, что годовой заработок не превышает 14 400 евро.

Годовую сумму заработанных средств и, соответственно, подоходный налог в Эстонии можно уменьшить за счет дополнительных вычетов:

• исключаются из налогооблагаемой базы взносы на социальное страхование на случай безработицы и на обязательную накопительную часть пенсии, уплаченные гражданами-непредпринимателями;

• если в семье есть дети, то НДФЛ не облагается еще 1848 евро за каждого малыша, начиная со второго;

• из базы можно вычесть проценты по жилищному кредиту — до 300 евро в год;

• расходы на обучение и пожертвования — до 1200 евро за год.

Кроме подоходного, из зарплаты наемных работников уплачиваются:

• социальный налог — 33 % от начисленного заработка (до удержания НДФЛ), за счет нанимателя;

• взнос на страхование от безработицы — 0,8% от оклада за счет работодателя и 1,6 % — удержание за счет самого сотрудника.

С 2000 года в Эстония ввела нулевую ставку налога на прибыль с юридических лиц, что является одним из наиболее привлекательных факторов ведения бизнеса в Эстонии. Это касается только полученной прибыли фирмы, т. е. нераспределённой. Если же акционеры или пайщики (собственники) решают распределить прибыль в виде дивидендов, то фирма выплачивает за акционеров только подоходный налог.

С 1 января 2021 года размер ставки налога снижен с 20% (или 20/80 с нетто-суммы) до 14% (или 14/86 от выплаченной нетто-суммы) при условии, что дивиденды выплачиваются на регулярной основе не менее 3 лет подряд.

На практике законодатель предлагает использовать следующую схему:

• в 2021 году ставка в 14% будет применяться к сумме, равной 1/3, выплаченной в 2021 году, остаток облагается по ставке 20/80;

• в 2021 году этот предел будет повышен до 1/3 от общей суммы, выплаченной в 2021 и 2021 годах;

• полноценный переход на сниженную ставку возможен с 2021 года (однако размер выплат не должен превысить средний показатель за последние 3 года).

Нулевая ставка применяется к товарам, вывозимым за пределы таможенной территории Эстонии, транзитным операциям, продаже товаров и услуг, предоставляемых пассажирам иностранных морских и воздушных судов.

Освобождены от уплаты НДС:

• универсальные почтовые услуги;

• медицинские услуги, связанные с использованием крови и ее компонентов, предоставлением грудного молока, а также трансплантацией органов и тканей человека;

• услуги профессиональных стоматологов;

• работа социальных служб, организованных муниципалитетом;

• базовое профессиональное, среднее и высшее образование;

• транспортировка больных, пострадавших и инвалидов;

• страховые услуги;

• аренда и лизинг недвижимого имущества;

• продажа лотерейных билетов и организация азартных игр;

• оборот инвестиционного золота.

В отличие от большинства европейских стран в Эстонии не взимают налог на недвижимость. Однако при совершении сделок по покупке или отчуждению имущества придется заплатить гербовый сбор в размере до 0,04% от суммы сделки.

Земельный налог обязаны платить собственники, постоянные пользователи и застройщики выделенных им территорий. Ставки утверждаются на уровне муниципалитетов и находятся в диапазоне 0,1-2,5% от стоимости налогообложения земли. Освобождается от обложения только часть участка, находящаяся под жилым домом (от 0,15 до 2 гектаров). Но только при условии, что это здание является местом официальной регистрации владельца земли.

Некоторые обязательства действуют только на отдельных территориях. Например, таллинский рекламный сбор. С 2021 года он начисляется ежедневно из расчета 0,55 евро за квадратный метр рекламной площади в день.

Кроме того, местные администрации могут установить собственные сборы:

• за использование и загрязнение окружающей среды;

• на закрытие дорог и улиц;

• на механическое транспортное средство;

• на развлечения;

• на содержание животных;

• за парковку.

Использованы материалы сайта zagranportal.ru

Для сравнения: Налоги в Эстонии достаточно высокие. Однако, если просуммировать налоги, которые платят российские работники и работодатели (13% — НДФЛ; 22% — Пенсионный фонд; 5,1% — взнос на ОМС; 3,1% — взнос в ФСС; а также НДС; акцизы и дополнительные налоги на топливо, алкоголь и т.д., то , по разным подсчетам получается 43-45%).

Зарплаты в Эстонии

Средний размер оплаты труда в Эстонии в декабре 2020 года составлял 1604 евро. По состоянию на декабрь 2020 года Эстония имела самую высокую среди всех посткоммунистических стран мира нетто среднюю заработную плату (1292,12 евро) и (по состоянию на 1 января 2020 года) — вторую после Словении (700 евро, в Эстонии — 550,38 евро) нетто минимальную заработную плату. Средний размер оплаты труда в Эстонии в декабре 2020 года составлял 1604 евро и, после вычета налогов, 1292,12 евро. Минимальный размер оплаты труда в Эстонии с 1 января 2020 года составляет 584 евро, после уплаты налогов — 550,38 евро. Сумма прожиточного минимума в 2019 году выросла на 7% по сравнению с 2017 годом, это средняя отметка по европейским критериям.

В 2021 году размер подоходного налога в Эстонии составляет 20%, не облагается налогом 180 евро. Кроме подоходного налога есть еще страхование от безработицы, составляющее 1,6% от оклада и отчисления на накопление пенсии — 2%. Если средний оклад равен 1150 евро, после вычетов работнику остаётся нетто 912,92 евро.

Для сравнения. По официальным данным от Росстата, доход населения России в 2020 году составил 35 361 рубль в месяц (около 400 евро), среднемесячная зарплата — 51 083 рубля (менее 600 евро).

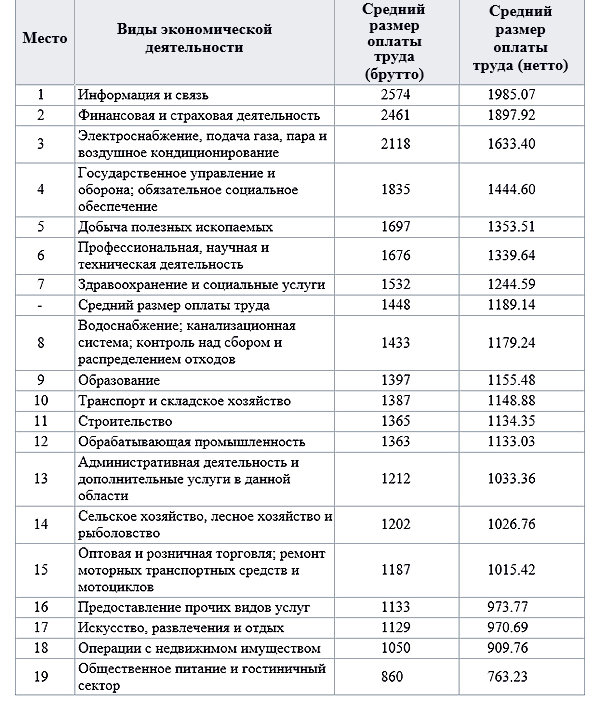

Средние зарплаты в Эстонии по видам экономической деятельности:

Среднемесячная зарплата в IV квартале 2020 г. составляла от 1359,44 в Таллинне до 996,90 в уезде Хийумаа.

В 2019 году рост зарплат в государственном секторе составил 9,5%, а в частных — 6,7%. Наибольший рост зарплат зафиксирован в сфере видов услуг (ремонт бытовой техники, индустрия красоты), а также в сфере здравоохранения и социальных услуг — на 14% и 10% соответственно, при этом зарплата снизилась в сельском хозяйстве на 1,9% и в деятельности по операциям с недвижимым имуществом на 0,7%.

Пенсии в Эстонии

Согласно действующему закону, на пенсию в Эстонии можно выходить с 63 лет, с 2026 года пенсионный возраст будет повышен до 65 лет.

По данным Министерства социальных дел Эстонии, пенсионная система страны подразделяется на три ступени: I ступень: государственная пенсия; II ступень: обязательная накопительная пенсия; III ступень: дополнительная накопительная пенсия.

I ступень — государственная пенсия. В Эстонии выплачиваются государственные пенсии двух видов: пенсии, зависящие от трудового вклада — пенсию по старости, пенсию по нетрудоспособности и пенсию в связи с потерей кормильца, а также минимальную или народную пенсию.

Правом на получение пенсии по старости обладают постоянные жители Эстонии, а также иностранцы, проживающие в Эстонии на основании временного вида на жительство или права на проживание.

Правом на пенсию по старости обладает лицо, достигшее возраста 63 лет и имеющее пенсионный стаж в Эстонии не менее 15 лет.

На пенсию по нетрудоспособности имеют право люди в возрасте от 16 лет до возраста получения пенсии по старости в случае, если потеря трудоспособности составляет 40-100%.

Пенсия по потере кормильца. За основание для расчета пенсии по потере кормильца принимается большая из следующих пенсий по старости: пенсия по старости, рассчитанная для кормильца, или пенсия по старости в случае 30-летнего пенсионного стажа.

В зависимости от количества находящихся на содержании лиц, пенсия выплачивается следующим образом: одному члену семьи — 50% от взятой за основание для расчета пенсии, двум членам семьи — 80%; трем или большему количеству членов семьи — 100%.

Народная пенсия. Этот вид пенсии выплачивается достигшим 63-летнего возраста лицам, а также нетрудоспособным лицам, процент потери трудоспособности составляет 40-100%, у которых отсутствует право на пенсию, получаемую в соответствии со стажем, и которые прожили в Эстонии не менее пяти лет. Кроме того, народная пенсия назначается в случае смерти кормильца членам его семьи, у которых в связи с отсутствием у кормильца требуемого пенсионного стажа не возникает права на пенсию по потере кормильца, если они прожили в Эстонии не менее одного года.

II ступень — накопительная пенсия. Работающий человек сам накапливает свою пенсию, внося 1% от своей зарплаты брутто в пенсионный фонд. Государство добавляет к ним 2% за счет начисляемых с заработной платы работника 33% социального налога.

III ступень — дополнительная накопительная пенсия. Это добровольная частная дополнительная пенсия, позволяющая делать дополнительные сбережения, чтобы поддерживать сформировавшиеся стандарты жизни также в старости.

Правительство страны обеспечивает I ступень, устанавливает нормативы отчислений для II ступени и обеспечивает тщательную систему надзора и регуляции II и III ступени. Работодатели делают взносы (в виде государственного социального налога) в рамках I ступени. Работники делают обязательные взносы в рамках II ступени и могут принимать добровольное участие в III ступени.

Средние размеры пенсий с 01.04.2021 следующие:

Народная пенсия — 255,18 евро;

Пенсия по старости с 15 годами стажа 343,40 евро, с 30 годами — 451,49 евро, с 44 годами стажа — 552,38 евро.

С 1 апреля 2021 года дневная ставка при полной нетрудоспособности составляет 15,13 евро (14,89 евро в 2020 году), а в месяц размер пособия составляет 453 евро (446,7 евро в 2020 году). При частичной трудоспособности пособие составляет 57% от действующей дневной ставки, то есть в среднем 258 евро в месяц (254,62 евро в 2020 году).

По сравнению с данными за 2015 год в 2019 году стало вдвое меньше людей, чей ежемесячный доход ниже минимальной заработной платы, в то время как число людей, которые зарабатывают больше 2500 евро в месяц, быстро растет.

По средним показателям 2019 года, всего 15%, или в два раза меньше по сравнению с 2015 годом, зарабатывают до 540 евро в месяц. Еще 14% людей, зарабатывают от 541 до 750 евро в месяц. Вместе эти цифры показывают, что процент малоимущих в Эстонии значительно снизился. Если в 2015 году 46% жителей Эстонии зарабатывали до 750 евро в месяц, то в 2019 году эта цифра снизилась почти на треть — до 29%. Доля людей, зарабатывающих более 1500 евро в месяц, возросла с 17 до 30%.

Для сравнения: в России в настоящее средний размер государственной пенсии — 14 986 рублей (около 175 евро). На накопительную часть пенсии с 2014 действует мораторий, все страховые взносы уходят на формирование только страховой ее части. В декабре 2020 года мораторий в очередной раз продлен до конца 2023 года. Накопительный компонент пенсии со взносов работодателя сейчас не формируется ни у кого.

Серьёзной проблемой в Эстонии остаётся гендерный разрыв в оплате труда, причём наблюдается он практически во всех сферах экономической деятельности. По данным статистики, в 2019 году почасовая брутто-зарплата у женщин была на 17,1% ниже, чем у мужчин. В 2019 году по сравнению с 2018 годом гендерный разрыв в оплате труда снизился на 0,9%, а по сравнению с 2013 годом на 7,7%. В 2019 году средняя почасовая брутто-зарплата работающих женщин составляла 7,10 евро, а мужчин — 8,56 евро.

По данным Статистического управления Эстонии, в 2019 году 20,7% населения Эстонии, то есть 272 700 человек, жили в относительной бедности, а 2,3% населения Эстонии, то есть 30 500 человек, жили в условиях абсолютной бедности. В 2019 году, по сравнению с 2018 годом, доля людей, живущих в относительной бедности, снизилась на 1%, а доля людей, живущих в абсолютной бедности — на 0,1%. В 2019 году человек считался живущим в относительной бедности, если его ежемесячный располагаемый доход был ниже 611,4 евро, а в условиях абсолютной бедности — менее 211,4 евро. Если бы не помощь от государства, в относительной бедности жили бы 39,7% населения, а в абсолютной — 22%.

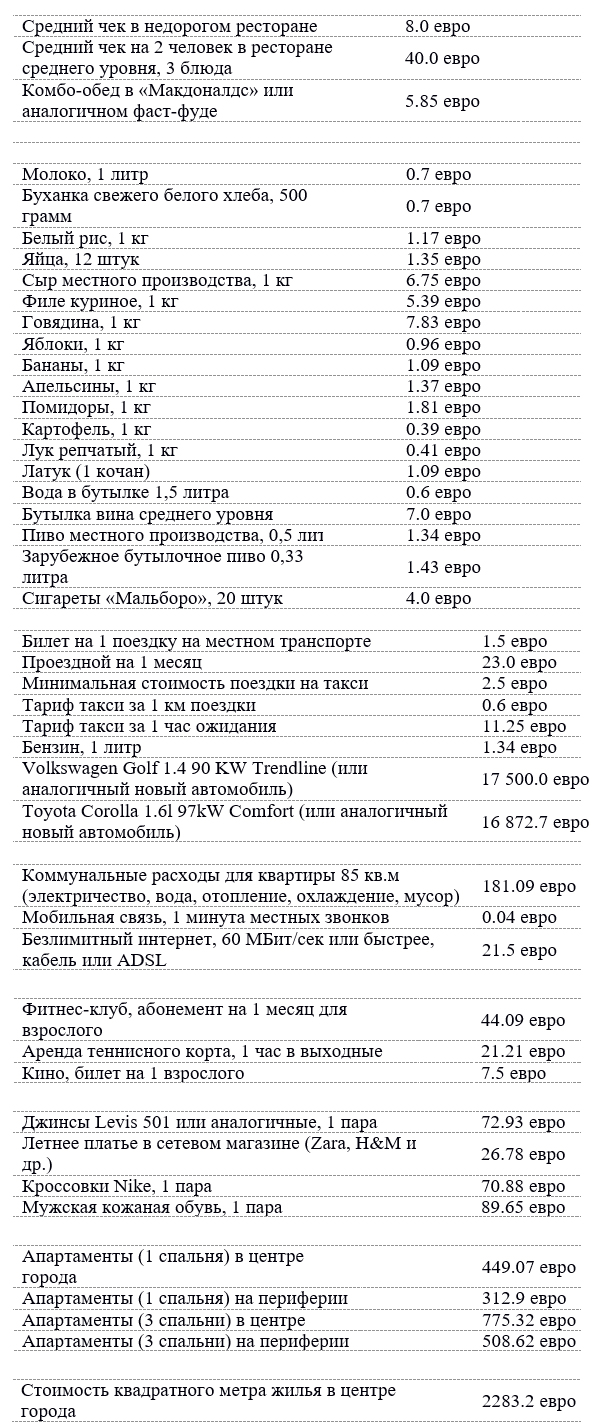

ЦЕНЫ В ЭСТОНИИ (по данным сайта e-migration.ru)

По сравнению с Россией в Эстонии значительно дороже коммунальные расходы, бензин, услуги мобильной связи, сигареты.

Фото: Pixabay.com по лицензии:Creative Commons Attribution 4.0 International